博財經港股追蹤

文│腓力、何幸林

即将于今年11月举行的联合国气候变化大会(COP-27)除了提醒市场全球气候问题需要全球通力合作外,似乎也重提投资者对一众受惠新旧能源更替如储能题材股的思考及关注。无独有偶,富时罗素近期亦将储能题材股纳入其主要指数当中,曾被誉为超级赛道的储能板块,后续真的会整体再迎风口、通盘轮动?亦或是会逐步呈现成长速度分化的局面?

对紧贴大盘的投资人而言,赛道股近期跌得太惨,尤其是新能源,光伏、储能、锂电、电动车,一个接一个,不禁令人反复思量,是否出现板块轮动、行情切换?亦或投资策略需要回归长线基本面?

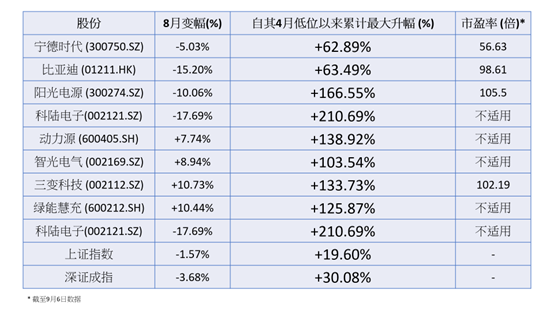

随着巴菲特减持比亚迪H股(01211.HK)一事尘埃落定,引发市场对新能源赛道股当前形势重新审视,不过,有言道「有人辞官归故里,有人漏夜赶科场」。富时罗素本月1日公布,富时中国A50指数将纳入亿纬锂能(调整将于9月16日收市后生效)。对储能题材股而言,形同一支强心针。事实上,这被视为万亿市场的储能板块除了去年吸引一波又一波炒作外,即便在今年整体投资气氛较为审慎的市况下,依然备受市场注目;虽然近期储能板块A股普遍受压,单计刚过去的8月就呈表现好坏参半的局面,不过,事实上,这些储能主题股份大多已于最近两季累积逾倍计的升幅。以挟光伏逆变器板块的储能概念股阳光电源(300274.SZ)为例,该股由第二季4月的低位55.9元,反弹至8月高见149元,累计弹幅逾1.66倍,市盈率则由4月最低见过的53.24倍,飙升至8月最高的133.73倍,不过,对比大盘上证指数及深证成指而言,一众储能概念股明显展示在大盘上行的趋势中大幅领前的一面(详见下表)。

储能概念股近期表现:

储能股过去两季继续企于风口,与储能有关政策频频出台,推动商业模式和产业链进一步发展不无关系。随着我国于8月18日印发的《科技支撑碳达峰碳中和实施方案(2022—2030年)》当中提出要研发飞轮储能等高效储能技术;8月29日,为深入贯彻落实我国碳达峰、碳中和的重大战略决策,推进能源生产清洁化、能源消费电气化,推动新型电力系统建设,加快电力装备绿色低碳创新发展,工信部等五部门联合印发《加快电力装备绿色低碳创新发展行动计划》当中提及,电力装备十大领域绿色低碳发展重点方向,推进火电、水电、核电、风电、太阳能、氢能、储能、输电、配电及用电等10个领域电力装备绿色低碳发展,而在储能装备方面,行动计划提到要大幅提升电化学储能装备的可靠性,加快压缩空气储能、飞轮储能装备的研制,研发储能电站消防安全多级保障技术和装备;研发储能电池及系统的在线检测、状态预测和预警技术及装备。

储能政策继续密集出台 焦点在压缩空气储能+飞轮储能

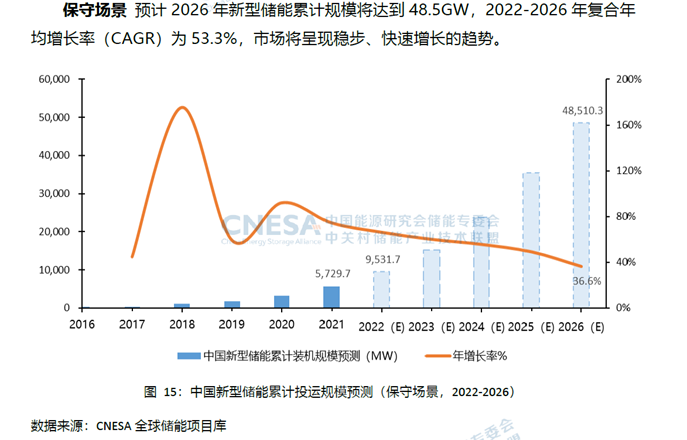

未来5年,“新能源储能”显然是新型储能的主要应用场景,故CNESA早前预期,政策推动是主要增长动力;保守预计2026年新型储能累计规模将达到48.5GW,2022至2026年复合年均增长率(CAGR)仍达 53.3 %,市场将呈快速增长的趋势。而随着电力市场的逐渐完善,储能供应链配套、商业模式的日臻成熟,新型储能凭借建设周期短、环境影响小、选址要求低等优势,有望在竞争中脱颖而出。故乐观预计新型储能规模至2026年之复合年均增长率(CAGR)更可高达69.2%。

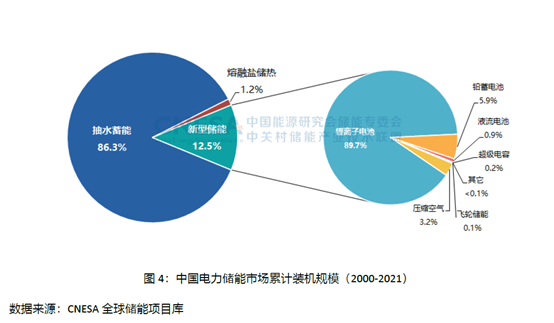

全球气候变暖,各国共同应对气候变化,全球能源结构正不可逆转地从传统能源逐步向低碳化转型。对比传统能源发电方式可以容许电网稳定调节,光伏风电等可再生能源存在间歇性发电、发电输出功率不稳定的情况,而在风电光伏项目日渐增多,电力系统对调峰调频等电力辅助服务需求亦快速增长,令储能的重要性更加明显。难怪储能成为许多国家推进碳中和目标进程的关键技术之一,《2022储能产业应用研究报告》指出,截至2021年底,全球储能市场装机功率205.3 GW,其中抽水蓄能装机占比86. 2%;而新型储能占12.2%,其中压缩空气储能装机在全球新型储能装机规模中的占比仍仅2.3%;飞轮储能装机占其中1.8%;至于市场熟知的电化学储能装机当中则由锂离子电池占了全球新型储能装机规模中的90.9%;由此可见,压缩空气储能及占飞轮储能整体产业规模相对较小、处于起步阶段,但未来有望成为重要补充,倘若认同宁王宁德时代等所受惠的电化学储能市场充满成长空间的话,那么与压缩空气储能及飞轮储能市场相比之下,后者显然可发展空间更为巨大。

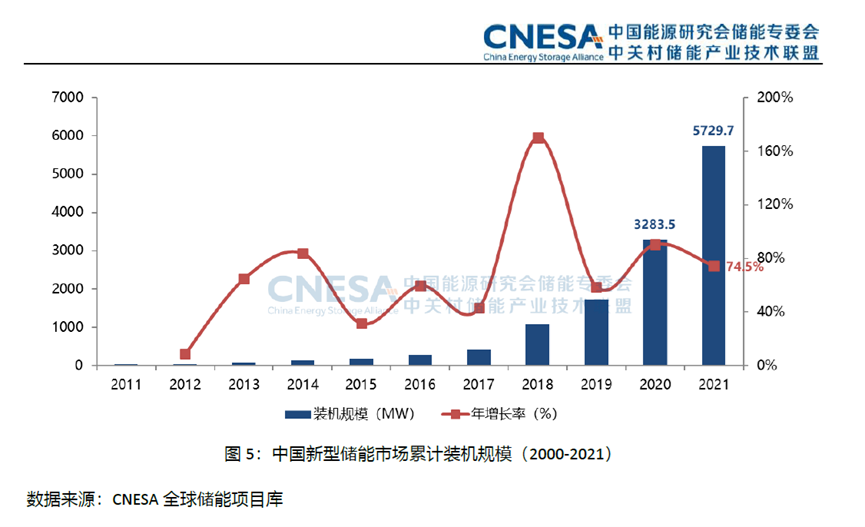

2021年被形容为中国储能从商业化初期到规模化发展的第一年,国家明确2030年30 GW 储能装机目标,14个省相继发布了储能规划,20多个省明确了新能源配置储能的要求,项目装机规模也在大幅提升,2021年新增投运规模首次突破2 GW,为2020年同期的1.6倍,以源侧新能源配置储能和独立储能应用为主。

根据中国储能网数据,2022年1-7月国内投运、拟在建、建设中的新型储能项目总装机功率,较去年同期增长24.94%;虽然从今年首7个月的技术分布来看,压缩空气项目的潜能逐渐体现,2022年1-7月规划中、建设中的压缩空气项目装机功率总量占比已提升至16%,对比此前CNESA所统计,截至2021年底,压缩空气储能在中国新型储能累计装机占比仅为3.2%而言,中国压缩空气储能的发展正展示强大的成长性。

压缩空气储能过去受制于储能效率相对较低,电量损耗成本较高的发展痛点,但是随着技术进步,大型电站投资储能效率已经上升至70%-75%,略低于本身会受地理资源条件限制的当前主流储能方案──抽水储能电站,由此可见压缩空气储能已具备了大规模商业化应用的条件。

压缩空气储能过去受制于储能效率相对较低,电量损耗成本较高的发展痛点,但是随着技术进步,大型电站投资储能效率已经上升至70%-75%,略低于本身会受地理资源条件限制的当前主流储能方案──抽水储能电站,由此可见压缩空气储能已具备了大规模商业化应用的条件。

虽然目前不少内地证券研究机构均将眼光依然集中在电化学储能需求身上(尤其是与新能车相关的储能领域,故相关焦点不外乎在宁德时代、比亚迪等动力电池巨头涉足储能领域的题材上),不过,看懂上述行业趋势的朋友,相信也会认同,未来真正的储能风口,似乎会在更合乎可持续发展及循环经济逻辑的压缩空气储能身上。正如8月28日,华西证券研究报告认为,指导意见的出台,明确了新能源发电和储能未来发展方向,并认为新能源发电运营商以及储能电池企业有望借助这一东风驶入快发展赛道。华福证券同日就电力设备及新能源行业的定期研究中给予其对储能板块的核心观点认为,在中、美、欧储能市场需求共振下,坚定看好储能市场发展。

回到港股市场的储能概念股,除了挟同系信义光能(00968.HK)在港股市场发力的信义储电(08328.HK)、积极发展储电业务的威胜控股(03393.HK)外,近期更多了一家似乎要吃饱这压缩空气储能及飞轮储能东风的实业股。说的正是中集安瑞科(03899.HK)。

8月30日,中集安瑞科公布,公司旗下成员企业石家庄安瑞科气体机械有限公司为客户百穰新能源科技于国内研发建造的首个「新型二氧化碳储能验证项目」所量身定做的多台大型储罐已于8月25日正式投入运行。此反映中集安瑞科生产的压力容器在新型储能技术领域迈出了实质性步伐。是次中集安瑞科供货的项目为国内首个新型二氧化碳储能验证项目,对实现二氧化碳新型储能系统工程化,向规模化发展起关键作用。是次专供储罐同时是中集安瑞科将其本身在压力容器的技术优势,拓展至储能领域应用的创新尝试,中集安瑞科更于新闻稿上明言「为公司后续拓展该领域的储罐应用市场奠定良好基础」,可见其明显在摩拳擦掌,为日后进一步参与到这类压缩空气储能如二氧化碳储能项目,做好了准备。

有趣的是,信义储电今年以来股价便升了接近39.43%,自然远胜迭加下游电动车主题的比亚迪(01211.HK)的同期近17.14%的跌幅(恒指今年以来已跌17.93%)。而中集安瑞科上周亮出稳步增长的中期业绩(上半年收入及纯利仍能分别增长12.7%及14.6%),展示其氢能业务实力非虚后(其上半年氢能收入同比大增175.1%至约1.7亿元),被逾12家大行唱好,该股在绩后展开突破式走势,令该股单单8月已报升15.36%(恒指8月为跌1%),迭加该股上述进入压缩空气储能等新型储能领域的利好消息,令该股逆市更添抗跌力,于刚过去一周全周报升4.78%,对比大市同期周跌幅3.56%而言,似乎反映市场已有资金留意到该股。

“十四五”是加快构建以新能源为主体的新型电力系统,推动实现碳达峰目标的关键时期,在加快形成以储能和调峰能力为基础支撑的同时,亦衍生了新型储能如压缩空气储能的快速成长机会。而吃到这块急速膨涨的蛋糕的,除了一众耳熟能详的A股标的,更有一些实业型港股介入成为这个技术含量高、增长潜力大的产业当中分一杯羹。

而对于投资者而言,纵使未必能做到巴菲特式长期投资一家公司十多年,但只要抓住每一次高低切换,着眼实业型股票,长期持有,收益都不会差到哪里去。

.png)