博財經港股追蹤

文│腓力、何幸林

即將於今年11月舉行的聯合國氣候變化大會(COP-27)除了提醒市場全球氣候問題需要全球通力合作外,似乎也重提投資者對一眾受惠新舊能源更替如儲能題材股的思考及關注。無獨有偶,富時羅素近期亦將儲能題材股納入其主要指數當中,曾被譽為超級賽道的儲能板塊,後續真的會整體再迎風口、通盤輪動?亦或是會逐步呈現成長速度分化的局面?

對緊貼大盤的投資人而言,賽道股近期跌得太慘,尤其是新能源,光伏、儲能、鋰電、電動車,一個接一個,不禁令人反復思量,是否出現板塊輪動、行情切換?亦或投資策略需要回歸長線基本面?

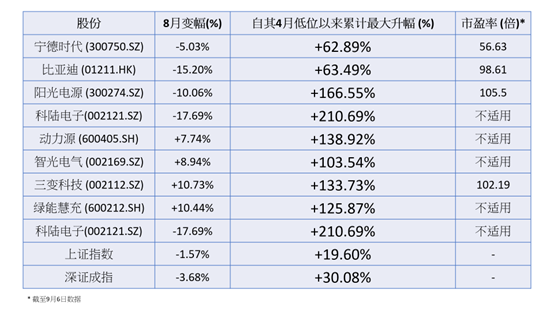

隨著巴菲特減持比亞迪H股(01211.HK)一事塵埃落定,引發市場對新能源賽道股當前形勢重新審視,不過,有言道「有人辭官歸故里,有人漏夜趕科場」。富時羅素本月1日公佈,富時中國A50指數將納入億緯鋰能(調整將於9月16日收市後生效)。對儲能題材股而言,形同一支強心針。事實上,這被視為萬億市場的儲能板塊除了去年吸引一波又一波炒作外,即便在今年整體投資氣氛較為審慎的市況下,依然備受市場注目;雖然近期儲能板塊A股普遍受壓,單計剛過去的8月就呈表現好壞參半的局面,不過,事實上,這些儲能主題股份大多已于最近兩季累積逾倍計的升幅。以挾光伏逆變器板塊的儲能概念股陽光電源(300274.SZ)為例,該股由第二季4月的低位55.9元,反彈至8月高見149元,累計彈幅逾1.66倍,市盈率則由4月最低見過的53.24倍,飆升至8月最高的133.73倍,不過,對比大盤上證指數及深證成指而言,一眾儲能概念股明顯展示在大盤上行的趨勢中大幅領前的一面(詳見下表)。

儲能概念股近期表現:

儲能股過去兩季繼續企於風口,與儲能有關政策頻頻出臺,推動商業模式和產業鏈進一步發展不無關係。隨著我國於8月18日印發的《科技支撐碳達峰碳中和實施方案(2022—2030年)》當中提出要研發飛輪儲能等高效儲能技術;8月29日,為深入貫徹落實我國碳達峰、碳中和的重大戰略決策,推進能源生產清潔化、能源消費電氣化,推動新型電力系統建設,加快電力裝備綠色低碳創新發展,工信部等五部門聯合印發《加快電力裝備綠色低碳創新發展行動計劃》當中提及,電力裝備十大領域綠色低碳發展重點方向,推進火電、水電、核電、風電、太陽能、氫能、儲能、輸電、配電及用電等10個領域電力裝備綠色低碳發展,而在儲能裝備方面,行動計劃提到要大幅提升電化學儲能裝備的可靠性,加快壓縮空氣儲能、飛輪儲能裝備的研製,研發儲能電站消防安全多級保障技術和裝備;研發儲能電池及系統的在線檢測、狀態預測和預警技術及裝備。

儲能政策繼續密集出臺 焦點在壓縮空氣儲能+飛輪儲能

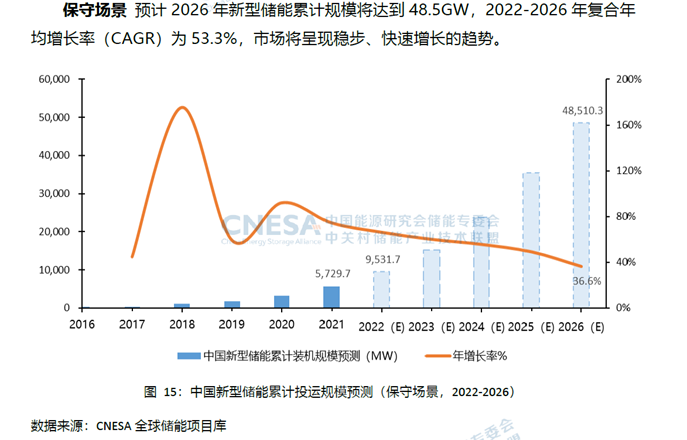

未來5年,“新能源儲能”顯然是新型儲能的主要應用場景,故CNESA早前預期,政策推動是主要增長動力;保守預計2026年新型儲能累計規模將達到48.5GW,2022至2026年複合年均增長率(CAGR)仍達 53.3 %,市場將呈快速增長的趨勢。而隨著電力市場的逐漸完善,儲能供應鏈配套、商業模式的日臻成熟,新型儲能憑藉建設週期短、環境影響小、選址要求低等優勢,有望在競爭中脫穎而出。故樂觀預計新型儲能規模至2026年之複合年均增長率(CAGR)更可高達69.2%。

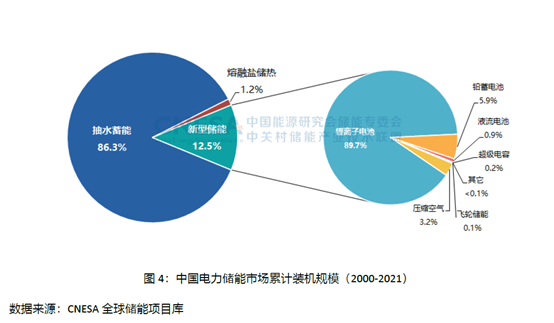

全球氣候變暖,各國共同應對氣候變化,全球能源結構正不可逆轉地從傳統能源逐步向低碳化轉型。對比傳統能源發電方式可以容許電網穩定調節,光伏風電等可再生能源存在間歇性發電、發電輸出功率不穩定的情況,而在風電光伏項目日漸增多,電力系統對調峰調頻等電力輔助服務需求亦快速增長,令儲能的重要性更加明顯。難怪儲能成為許多國家推進碳中和目標進程的關鍵技術之一,《2022儲能產業應用研究報告》指出,截至2021年底,全球儲能市場裝機功率205.3 GW,其中抽水蓄能裝機占比86. 2%;而新型儲能占12.2%,其中壓縮空氣儲能裝機在全球新型儲能裝機規模中的占比仍僅2.3%;飛輪儲能裝機占其中1.8%;至於市場熟知的電化學儲能裝機當中則由鋰離子電池占了全球新型儲能裝機規模中的90.9%;由此可見,壓縮空氣儲能及占飛輪儲能整體產業規模相對較小、處於起步階段,但未來有望成為重要補充,倘若認同甯王寧德時代等所受惠的電化學儲能市場充滿成長空間的話,那麼與壓縮空氣儲能及飛輪儲能市場相比之下,後者顯然可發展空間更為巨大。

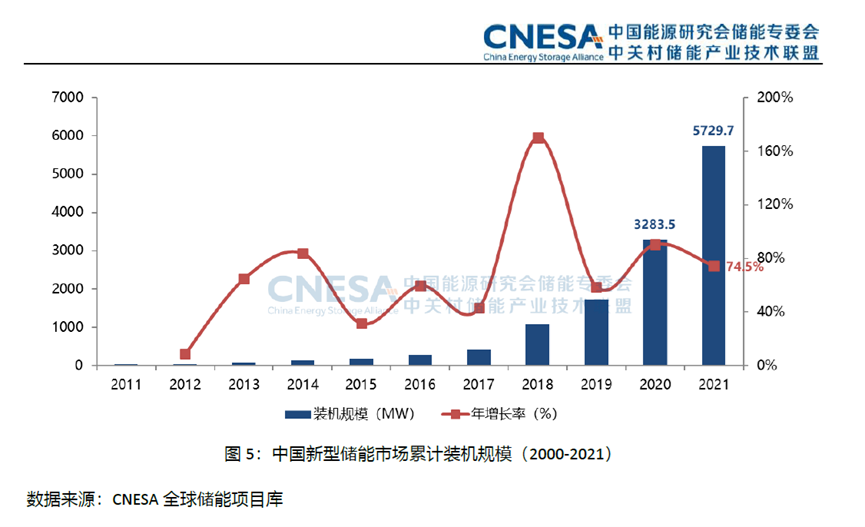

2021年被形容為中國儲能從商業化初期到規模化發展的第一年,國家明確2030年30 GW 儲能裝機目標,14個省相繼發佈了儲能規劃,20多個省明確了新能源配置儲能的要求,項目裝機規模也在大幅提升,2021年新增投運規模首次突破2 GW,為2020年同期的1.6倍,以源側新能源配置儲能和獨立儲能應用為主。

根據中國儲能網數據,2022年1-7月國內投運、擬在建、建設中的新型儲能項目總裝機功率,較去年同期增長24.94%;雖然從今年首7個月的技術分佈來看,壓縮空氣項目的潛能逐漸體現,2022年1-7月規劃中、建設中的壓縮空氣項目裝機功率總量占比已提升至16%,對比此前CNESA所統計,截至2021年底,壓縮空氣儲能在中國新型儲能累計裝機占比僅為3.2%而言,中國壓縮空氣儲能的發展正展示強大的成長性。

壓縮空氣儲能過去受制于儲能效率相對較低,電量損耗成本較高的發展痛點,但是隨著技術進步,大型電站投資儲能效率已經上升至70%-75%,略低於本身會受地理資源條件限制的當前主流儲能方案──抽水儲能電站,由此可見壓縮空氣儲能已具備了大規模商業化應用的條件。

壓縮空氣儲能過去受制于儲能效率相對較低,電量損耗成本較高的發展痛點,但是隨著技術進步,大型電站投資儲能效率已經上升至70%-75%,略低於本身會受地理資源條件限制的當前主流儲能方案──抽水儲能電站,由此可見壓縮空氣儲能已具備了大規模商業化應用的條件。

雖然目前不少內地證券研究機構均將眼光依然集中在電化學儲能需求身上(尤其是與新能車相關的儲能領域,故相關焦點不外乎在寧德時代、比亞迪等動力電池巨頭涉足儲能領域的題材上),不過,看懂上述行業趨勢的朋友,相信也會認同,未來真正的儲能風口,似乎會在更合乎可持續發展及循環經濟邏輯的壓縮空氣儲能身上。正如8月28日,華西證券研究報告認為,指導意見的出臺,明確了新能源發電和儲能未來發展方向,並認為新能源發電運營商以及儲能電池企業有望借助這一東風駛入快發展賽道。華福證券同日就電力設備及新能源行業的定期研究中給予其對儲能板塊的核心觀點認為,在中、美、歐儲能市場需求共振下,堅定看好儲能市場發展。

回到港股市場的儲能概念股,除了挾同系信義光能(00968.HK)在港股市場發力的信義儲電(08328.HK)、積極發展儲電業務的威勝控股(03393.HK)外,近期更多了一家似乎要吃飽這壓縮空氣儲能及飛輪儲能東風的實業股。說的正是中集安瑞科(03899.HK)。

8月30日,中集安瑞科公佈,公司旗下成員企業石家莊安瑞科氣體機械有限公司為客戶百穰新能源科技於國內研發建造的首個「新型二氧化碳儲能驗證項目」所量身定做的多台大型儲罐已於8月25日正式投入運行。此反映中集安瑞科生產的壓力容器在新型儲能技術領域邁出了實質性步伐。是次中集安瑞科供貨的項目為國內首個新型二氧化碳儲能驗證項目,對實現二氧化碳新型儲能系統工程化,向規模化發展起關鍵作用。是次專供儲罐同時是中集安瑞科將其本身在壓力容器的技術優勢,拓展至儲能領域應用的創新嘗試,中集安瑞科更於新聞稿上明言「為公司後續拓展該領域的儲罐應用市場奠定良好基礎」,可見其明顯在摩拳擦掌,為日後進一步參與到這類壓縮空氣儲能如二氧化碳儲能項目,做好了準備。

有趣的是,信義儲電今年以來股價便升了接近39.43%,自然遠勝迭加下游電動車主題的比亞迪(01211.HK)的同期近17.14%的跌幅(恒指今年以來已跌17.93%)。而中集安瑞科上周亮出穩步增長的中期業績(上半年收入及純利仍能分別增長12.7%及14.6%),展示其氫能業務實力非虛後(其上半年氫能收入同比大增175.1%至約1.7億元),被逾12家大行唱好,該股在績後展開突破式走勢,令該股單單8月已報升15.36%(恒指8月為跌1%),迭加該股上述進入壓縮空氣儲能等新型儲能領域的利好消息,令該股逆市更添抗跌力,於剛過去一周全週報升4.78%,對比大市同期周跌幅3.56%而言,似乎反映市場已有資金留意到該股。

“十四五”是加快構建以新能源為主體的新型電力系統,推動實現碳達峰目標的關鍵時期,在加快形成以儲能和調峰能力為基礎支撐的同時,亦衍生了新型儲能如壓縮空氣儲能的快速成長機會。而吃到這塊急速膨漲的蛋糕的,除了一眾耳熟能詳的A股標的,更有一些實業型港股介入成為這個技術含量高、增長潛力大的產業當中分一杯羹。

而對於投資者而言,縱使未必能做到巴菲特式長期投資一家公司十多年,但只要抓住每一次高低切換,著眼實業型股票,長期持有,收益都不會差到哪裡去。