博财经港股追踪

文│古癫乐

恒生指数刚过去的一周继续努力形成肥大的黄金右脚,反复下试万九点水平的短线支持力度,难怪市场避险情绪浓厚,不少朋友眼光都转到一众长线具抗跌力的强势股份身上,自然纠结捞港交所(00388.HK)抑或中移动(00941.HK)的朋友亦大有人在。不过,在眼下的市场环境,连部署中移动一类公用股时,亦要做足中线部署的心理预期底下,方才出手,到底是否仍有其他更有惊喜、具抗跌力的长牛股可以选择?

美股近期跌跌不休的状态,道指短短三周内一度泻去逾3,762点(-10.6%)、纳指及标指同期亦跌了逾2,332点(-16.33%)及582点(-12.9%),美股组合割肉感十足,有配置美股的朋友相信都会感同身受。无论个中缘由是否部份市场人士归咎的加息周期,大家眼光转移到一众依旧能够逆市保持强势的股份,亦是不争的事实。事实上,不少强势股在这段跌跌不休的日子依然能够默默吸引了资金流入,成为资金避难所,当中不得不提这一只──美国废物管理(WM)。

美国废物管理为美加地区最大的废物处理公司,废物管理主要处理固体废物为主,由普通家居垃圾收集到大型建筑项目拆迁所涉及的建筑废物都囊括在内。公司拥有自己堆填区及转运站,亦会利用废物发电及发展回收业务。据其上月26日公布的今年首季业绩表现,WM 2022年第一季收入46.6亿美元,按年增加13.35%,胜过市场原先预期的44.5亿美元。经调整每股盈利为1.29美元,按年增长21.7%,较预期1.14美元优胜。难怪公司股价在绩后(4月28日)刷新其历史高位。

而今年首季,公司有近66.1%的收入是来自废物收集(其中商业、工业、住宅及其他分别占整体废物收集当中的41.77%、27.13%、26.12%及4.97%),达30.8亿美元,按年增长11.2%;第二大收入来源,为堆填业务收入,首季按年增长14.86%,至10.51亿美元;循环回收业务的收入占整体收入约一成(9.72%)。

值得留意的是,WM作为一家将废物变黄金的公司,目前在废物收集上可谓做到高度自动化,如装废物的大型容器基本上可用垃圾车直接自动完成倾倒,减省每趟车所需的人力成本。而且这类将废物变黄金的公司,长跑上的成长性亦不容忽视,其最近5年平均股东权益回报率(ROE)高达27.27%,可见其投资回报能力相当高,对比不少热衷港股的股民心目中的传统长牛股如中电控股(00002.HK)、中移动(00941.HK)及港交所(00388.HK)同期平均ROE分别为 9.54%、10.29%及22.55%,可谓有过之而无不及。由此可见,废物收集及回收业态具备高成长性的特色。

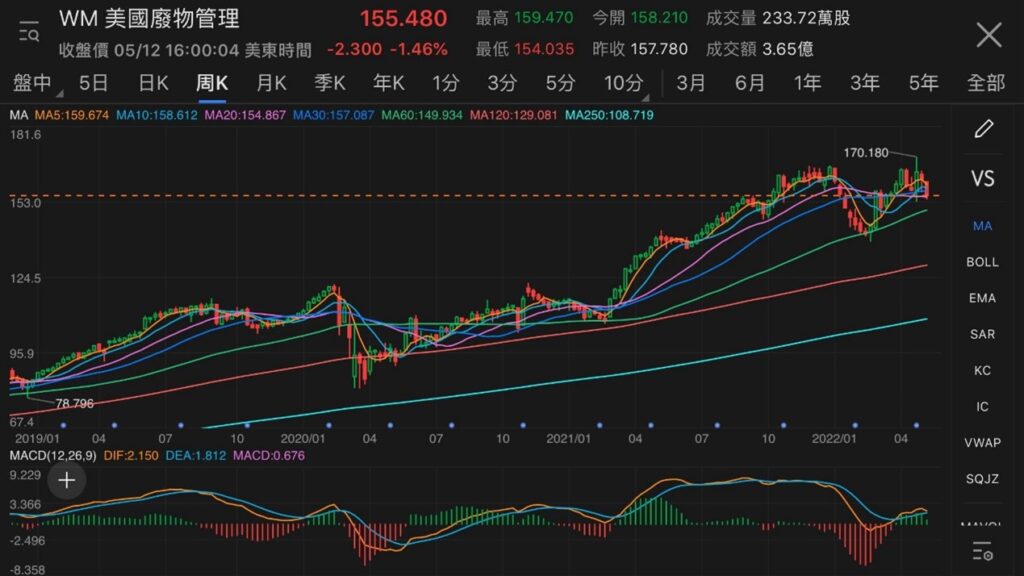

这只挟「废物循环回收再造」概念股不只近3个月表现逆市,从周线图亦可见,其一直呈慢牛上行的走势。该股由2020年3月的85.34美元的低位(即当年市场一度恐慌疫情全球化拖累全球经济停摆所造就的股市暴跌契机),逐级上爬至上月绩后的高位170.18美元,即依然能保有累计近1倍的升幅。当然笔者并非单纯叫大家这就冲入这家,从该股日线图的技术走势可见,该股出现顶背驰的迹象,再高追的话,看官风险需得自付。

碧瑶势成港版WM

当然港股当中亦不乏与WM业务高度相似的标的,说的就是碧瑶绿色(01397.HK)。这家港版WM,目前收入来源虽然依然由清洁业务带来最大贡献(2021年及2020年分别占整体收入约64.8%及60%),不过,从公司近年回收业务收入亦逐步提升的趋势看来,比如由2020年有14.9%收入贡献来自废物处理及回收业务,提升至2021年的占比18.4%,该股对比其他港股同业更有条件成为港版WM(当然港股当中不乏同样在港提供清洁服务的标的。不过,拥有如同WM的废物回收业务收入的,就暂时似乎只此一家,故碧瑶可谓具备WM的雏型。)

号称拥有「全方位扩展『回收及循环再造』业务」的碧瑶绿色是环保署承办商,为香港处理共5,000多个回收点(包括塑胶、玻璃樽、金属、废纸),并营运多个分拣设施,将回收物循环再造,而其与太古饮料控股有限公司及其他投资方共同携手,于屯门环保园建立的香港首间达准食品级的PET塑胶工厂已在最后调试阶段,有望今年内正式投产;届时,该设施将有能力以自动化的方式将回收的塑胶,制成塑胶原材料,用作制造饮用水瓶等产品。

值得留意的是,其行政总裁亦在上月27日发出的2021年可持续发展报告中公开碧瑶对可持续发展承诺所定下一系列环境目标减少碳排放。2021年碧瑶回收厂的收集量包括9,559吨动物废料、15,104吨玻璃容器、19,722吨废纸及6,307吨塑胶樽。换句话而言,这家公司也是持续受惠中国以至香港均主张的「碳中和」目标过程,追求更环保循环经济当中势必受惠的公用股。

再从估值去看,碧瑶不单只现价估值偏低,而是近3个月均处于低估值水平;对比WM近3个月所上演的慢牛,该股于2月低位时的市盈率(PE)为32.4倍,升至上月下旬见过高位时,PE亦仅升至36.92倍,而现价PE为34.32倍;相反,碧瑶绿色上月下旬及现价PE仅分别仅得16.15倍及15.48倍,对比上述其他非废物系的长牛股如中电(00002.HK)同期分别的23.12倍及22.64倍,可见这只获David Webb青睐的股份在估值上绝对存在公用黑马的爆发力及空间。所以这种市况下,若果连预测未来12个月PE达到32.45倍的港交所(00388.HK)也敢追的朋友,还不如来一招陈刀仔的「刀仔锯大树」,搏黑马的倍升爆发力。

「获作者授权转载」

.png)