港股過去2周連升9日,累升逾2,251點表現強勢,焦點科技股全線回勇之餘,天然氣板塊表現同樣突出。隨着國際天然氣價格持續下行,天然氣順價機制於各地續推進,可減輕燃氣企業的成本壓力;加上天然氣消費需求復甦,國內天然氣進口量顯著上升,將可進一步改善燃氣企業的盈利能力,利好天然氣板塊。

氣價下降助燃企盈利復甦

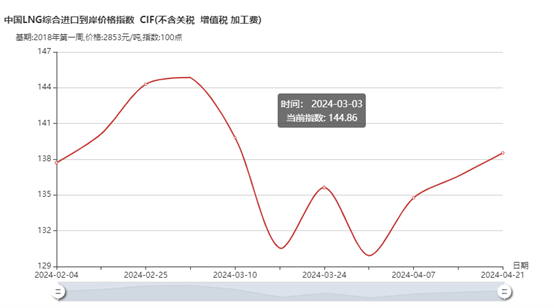

2021至2022年間,上游天然氣價格大幅波動,導致燃氣企業採購成本上升,拖累營收及利潤下滑,估值同時明顯受壓。踏入2024年第一季度,受供需環境寬鬆和能源價格回落影響,國際天然氣價格持續向下,國內LNG進口價格回落。

政策方面,自各地政府不斷優化天然氣上下游價格聯動機制、推動天然氣市場化改革,部分地區已實現居民氣價順價。“三桶油”2024年管道氣定價方案陸續出台,也可助降低燃企的採購成本,將進一步提振盈利能力。

燃氣企業成本的壓力舒緩同時,隨着內地經濟持續復甦,需求端方面增長持續。國家統計局公佈,3月全國規上工業天然氣產量216億立方米創新高,進口天然氣也保持較快增速,同比增長22.8%。

回望H股中的燃氣板塊,在眾多利好因素映照下,也先後交出不錯的2023成績表,特別是具有資源優勢,以及於產業鏈佈局全面的龍頭企業,包括新奧能源(02688.HK)及崑崙能源(00135.HK)。新奧能源去年純利按年升16.18%,營業額則升3.5%;崑崙能源去年同期純利上升8.7%,營業額升3.2%。業績理想,加上宏觀環境因素改善,成為此類企業的股價助燃劑,新奧能源最近一個月便升了18.4%,崑崙同期上升約5.2%,為同期表現最好的燃氣股之一。

機構也看好燃氣頭部企業前景。海通國際發表研報,認為新奧能源雖受制於宏觀及行業環境,新增接駁量下降將對未來盈利有負面影響,但整體運營相對穩健,給予“優於大市”評級。交銀國際研報也指出,在目前天然氣銷售板塊推動下,預計昆侖能源總體純利在2023至2026年能保持約10%的複合增長,將目標價上調至8.52元,維持“買入”評級。

燃企佈局新能源業務開拓收入來源

燃氣板塊與大市關連度相對較低,加上一向具備現金流穩定、股息分紅較高的優勢,吸引不少資金選擇停泊。不過,燃氣股表現易受天然氣價格週期影響。2023年全球經濟增長放緩,歐美市場存在供需矛盾等大環境因素影響下,上游天然氣價格上升,影響相關板塊表現。

國內北方一些地區早年冬季出現“氣荒”問題,也突顯天然氣行業結構性問題,一旦居民用氣無法順價、地方政府不提供保供補貼,燃氣企業不單面臨巨額虧損,個別甚至是出現生存危機。以新奧能源為例,2022年業績便曾受累於天然氣終端需求持續疲軟,導致盈利受壓,純利按年大跌24.4%。

燃氣行業為減輕對天然氣業務的依賴、抵禦天然氣市場價格波動的影響,發展綜合能源成爲行業趨勢。以新奧能源為例,增長重心已轉為非LNG貿易業務,去年天然氣的批發和零售業務仍佔了逾八成,包含清潔能源領域在內的綜合能源業務佔約1成左右,比例正持續擴大。新奧能源近年已加大投入綜合能源,例如發展泛能項目,未來或有望成為第二大營收來源。

由於今年北半球冬季氣溫較和暖,以及美國、歐洲、日本等庫存較高,全球天然氣市場價格受壓情況短期內暫未見改變,燃企成本壓力有望持續紓緩。國內工業生產復甦,也帶動天然氣的工業需求,預計燃氣企業的業績將進一步恢復,整個板塊不乏機遇。與圍繞天然氣等清潔能源相關的優質標的顯然亦不止於此。

作者:腓力

關注LBS富途牛牛專欄:博財經港股追蹤

.png)