博財經港股追蹤

文│腓力

剛過去的第26屆聯合國氣候變化大會 (COP26) 閉幕, 各國初步就減排目標及措施等還具一定爭議, 但發展氫能算為近年各國較主要共識, 此清潔能源被許多經濟體視為實現碳中和過程的核心要素, 氫能更被歐盟譽為“是對抗氣候變化的真正機會”。近兩年來, 全球主要國家紛紛公佈綠氫發展戰略,COP26後或可望進一步促進彼此間的合作,為全球整個產業鏈帶出新機遇。目前,美、歐、中、日、韓等主要經濟體,以至全球最大能源及汽車等跨國集團,都在最近數年推出綠氫發展計劃。顧問公司麥肯錫估計,今年全球有超過30個國家公佈綠氫發展藍圖,公共投資金額突破700億美元。作為投資人明顯更感興趣的是,在這個全球都在説綠氫的風口下,到底何者更為受惠?

在談及綠氫前,先要了解全球發展氫氣歷程。美國早於1970年提出“氫經濟”概念後,2002年更發佈《國家氫能發展戰略》,成為最早將氫能源納入能源戰略的國家之一。在最近50年來,美國一直密集推動氫能技術研發及培育此產業。

直至近年來,全球暖化問題已迫在眉睫,為達到零排放的終極目標,傳統能源和重工業大國,都紛紛加大氫能方面投入,包括全球最大煤炭和第二大天然氣出口國的澳洲。煤炭及天然氣出口為澳洲經濟命脈,為了保住出口能源這道大命脈,澳洲於2019年公佈了“國家氫能戰略”,目標2030年從化石燃料出口大國,轉型為再生能源出口大國。另外,傳統產油大國沙地阿拉伯也急起直追,把投資1100億美元的賈法拉項目(Jafurah)所產生的天然氣,大部分用於製造藍色氫氣(藍氫)。

由灰氫走到藍氫,終點在綠氫?

氫目前早被廣泛運用在工業生產中,可透過化學作用發電,透過氫燃料電池(Fuel cell)當作燃料使用。然而,現行製氫過程中仍主要來自化石燃料,尤其是蒸汽甲烷重整(steam methane reforming,SMR)技術。雖然説這是成本最低的氫氣製作方法,但由於這些氫氣是來自天然氣,生產過程中也會排放大量二氧化碳,因此被稱為「灰氫」。另一種由煤氣化法製成的氫氣,也有「褐氫」之稱。

聯合國氣候變化大會COP26退煤協議,40箇中小國家承諾逐步淘汰燃煤,雖然部分產煤用煤大國目前並未加入,但如此趨勢下,「褐氫」似乎不是氫能發展中的好出路。

為達到零碳目標,目前全球正步向「藍氫」,雖然生產來源仍是天然氣,但藍氫為將天然氣通過蒸汽甲烷重整製成,配合碳捕集,起碼可以把二氧化碳封存,有助於減少溫室氣體排放。至於「綠氫」,生產過程中不會產生二氧化碳,透過大量綠色能源如太陽能及風電等製氫,以至電解水製氫,而使用綠氫的氫燃料電池發電,接近不排碳,副產品只有水。因此,綠氫亦被資本市場視為邁進碳中和的終極一步。

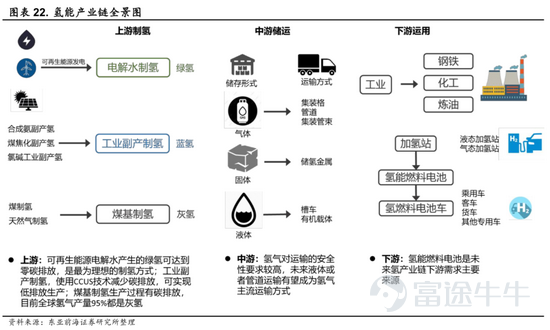

氫能產業鏈的細分機遇

不過,整體氫能產業發展仍處於起步階段,還面對基礎設施尚未全面落實、低碳氫成本高等挑戰,而且更重要一點是,目前氫能生產過程中尚未能完全擺脫化石燃料,離真正零排放還有距離。暫時全球氫能產業正朝藍氫方向發展,但要實現碳中和,綠氫才是發展的終極目標。企業間都搶先佈局,不論是上遊產氫、中遊儲能,亦或是下遊應用。

BlueStar Global Hydrogen & Next generation Fuel Cell指數近一個月一度升近38%。

10月中時,Plug Power公佈與空中巴士(Airbus)建立戰略合作夥伴關係,將為機場綠氫基礎設施的構建部署方案,而Airbus將提供氫燃料飛機的研發,並將選擇美國一個機場作北美首個“氫樞紐”試點機場,作為其他機場氫基礎設施規模化的案例研究。

與此同時,Plug Power亦宣佈與傳統能源公司菲利普66(Phillips 66)(PSX.US)合作,發展綠氫業務。菲利普早前表示,希望通過投資可再生燃料、鋰離子電池和氫能,到2030年減少營運上30%的碳排放。而菲利普66將幫助Plug Power實現日均生產1,000噸綠氫目標,同時在可再生燃料領域部署,具成本效益的解決方案。

種種利好消息,帶動Plug Power於10月份單月急漲近5成,成為氫產業鏈中的領軍股份,並獲得機構看好。摩根士丹利把Plug Power的評級,由「持有」上調至「增持」,目標價由5美元調升至40美元。該機構解釋,這是考慮到Plug Power的大型客戶合作協議,可能對營業收入指引產生的影響,更將2024年營業收入預期,調高3億美元至20億美元。

另一氫燃料電池公司FuelCell Energy(燃料電池能源公司)(FCEL.US)升幅同樣強勁,近一個月表現更漲逾8成。最主要是財報表現亮眼帶動,該公司三季度營收勝預期同比增加32%,服務和技術轉讓許可收入更同比暴增102%。雖然整體美國氫概念股有復甦態勢,但其實離年初最火的時刻還離一段很大距離,要知道在去年聯儲局啟動無限QE時,Plug Power一年內足足累升了超過11倍,而該股目前的確是較今年1月的高位而言,已腰斬了一半。

產業下遊多未具盈利 上中遊穩建兼具增長

最近美國氫能板塊的爆發,更大程度是反映在全球步向碳中和年代,除了國家之間,企業都需提速進行能源轉型,而在過程中極需要氫能相關技術。在未來需求有增無減下,氫能板塊自然可持續有炒作。不過,有一點值得留意的是,雖然以上火爆的美國下遊氫能股潛力無限,但很多還未具備盈利,有更多炒作成份在內。

反而較實業性的上遊產氫公司,除了業務較穩建,今年都有不錯股價表現。美股代表有全球最大的氫氣和氦氣供應商Air Products (APD.US),剛公佈第四季報表,盈收同樣勝預期,近期走勢也同步回勇,今年亦升了近一成。還有日本最大工業氣體生產商大陽日酸(4091.JP),生產的工業氣體正包括氫氣,年內股價漲近3成。內地主要產氫企業中石化(00386.HK),首三季淨利潤按年增近1.5倍,今年也錄得約7%升幅。

港股市場中的氫能股,升幅比起美國同業更強勁,但卻是實務實幹,兼具備盈利。例如位於產業中遊的中集安瑞科(03899.HK),年內股價已累計升逾一倍,對應市盈率24.3倍。對比港股(恆生指數)整體市盈率16.7倍而言,該股目前估值顯然 “優於大市”平均水平,主要與這類公司本身業務已早在盈利階段,不是單純的概念炒作,所以即使在恆指此前跌勢比較明顯的七八九月份,該股仍呈再向上一級形成平台式的走勢。而且近年在內地氫能加速發展,營收更在增速階段在望,稱得上是“穩中求勝”。在氫能產業發展下,加氫站作為連接上下遊的樞紐,有關設備、建設及運營商可望最先受惠。

作者:腓力

.png)